楽天グループ・三木谷浩史社長、国内での社債発行に意欲 - ビジネスに好影響も

楽天グループの三木谷浩史社長(59)は国内での円建て社債発行に意欲を示した。足元では資本市場での資金調達は海外市場に集中しているが、国内投資家の信頼回復の兆しから調達手段の多様化は可能だとみている。

三木谷社長はブルームバーグテレビジョンのインタビューで、最近の既発債の利回り低下について、投資家が楽天Gに「非常に大きな信頼を寄せていることを意味する」と説明、国内での起債に自信を見せた。金額や時期など決まったことはないと言う。同社が国内市場で社債を発行したのは2023年2月の個人投資家向け債が最後だ。

モバイル事業で多額の損失を抱える楽天Gは、25年上期に国内円建て普通社債で総額4000億円の償還を控えており、調達手段の多様化が課題となっている。日本では信用格付けが「A」格以上でないと社債を発行しにくい傾向があり、格付けが低い同社にとってハードルは高い。同社は昨年12月、3000億円を上限とする社債の発行登録書を関東財務局に提出した。

ブルームバーグのデータによると、楽天Gの既発債のスプレッド(上乗せ金利)は縮小傾向にあり、社債投資家の間で信頼感が高まっていることを示唆している。26年12月に満期を迎える円債のスプレッドは16日時点で約180ベーシスポイント(bp、1bp=0.01%)と、1年前の約490bpから大幅に縮小した。

楽天G本社でのインタビューで三木谷社長は、個人投資家向けの社債発行について「事業にも良い影響をもたらす可能性がある」とし、個人が社債を買うことで楽天Gのサービスへの「エンゲージメント」や「関心」がより高くなるだろうと話した。

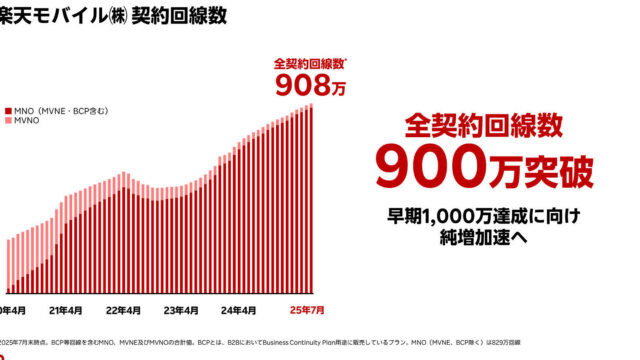

業績は回復しつつある。昨年11月に発表した7-9月期(第3四半期)決算では、モバイル事業の売上収益は前年同期比で2割増加し、赤字額は減少した。

モバイル事業について三木谷社長は、ショッピングやカード、銀行、証券など楽天経済圏に与える利益は「非常に大きなもの」だと評価。顧客が受け取る生涯価値は楽天G株の時価総額より大きいとし、投資家や市場が同社の成長性を理解できるよう、「われわれは辛抱強く待たなければならない」と語った。

楽天Gの格付けはまちまちだ。S&Pグローバル・レーティングが「BB」、格付投資情報センター(R&I)が「BBB+」、日本格付研究所(JCR)では「A-」となっている。JCRでは昨年末時点で、日本を拠点とする633社の約7割に「A」以上を付けている。

土屋アセットマネジメントの土屋剛俊社長は、「楽天Gのクレジットは良くなっているが、国内での社債発行は容易ではない」との見方を示し、背景として同社の連続赤字と格付け水準を挙げた。日本では投資家が社内で稟議(りんぎ)を通すには、モバイル事業が確実に黒字になると見込まれるなどの理由付けが必要だと指摘した。

楽天Gはこれまで、日本郵政への第三者割当増資や楽天銀行の上場、西友ホールディングス株の米投資ファンドKKRへの売却などで資金を調達してきた。また、みずほフィナンシャルグループはみずほ証券を通じて楽天証券への出資比率を49%に引き上げ、「虎の子」楽天カードの株式約15%を1650億円で取得した。

カード事業での今後の資金調達について三木谷社長は、将来的な新規株式公開(IPO)の可能性に言及したものの、「スケジュール」はないとしている。みずほFGへの追加売却については「もっと価値を高めることができる。非常に強い財務的な必要性がない限り、できるだけ多くの部分を維持したい」と話した。

「業績がさらに向上すれば、間違いなく金利負担を軽減できるだろう」と三木谷社長。「われわれの願いは中程度の黒字企業をつくることではない」とし、国内で、そしていつか世界で「トップティア」の黒字企業になることだと語った。

いずれかの画像をクリックし、楽天アカウントでログインまたは新規登録後に、楽天モバイル特別キャンペーンページに遷移します。